2025年国际煤炭市场区域分化态势分析

根据国际能源署最新报告和市场数据,2025年全球煤炭市场呈现出明显的区域分化特征,主要表现在供需格局、价格走势和市场表现等方面。

全球煤炭市场供需概况

2024年全球煤炭需求同比增长1.5%,达到87.9亿吨的历史新高;2025年预计将同比微增0.2%,2026年可能小幅回落至87.8亿吨12。供需方面呈现以下特点:

- 产量方面:2024年全球煤炭产量创纪录达91.5亿吨,2025年预计小幅增至92亿吨,2026年回落至91亿吨。中国、印度和印尼是产量增长的主要驱动力1。

- 贸易量方面:2024年全球煤炭贸易量达15.49亿吨,2025年预计降至14.45亿吨,2026年继续下降至14.2亿吨1。

- 发电用煤:2024年全球燃煤发电量创纪录达10766太瓦时,2025年上半年需求同比降幅小于1%,但区域差异显著3。

主要区域市场表现对比

生产国市场表现

-

中国:

- 2024年原煤产量47.8亿吨(同比增长1.2%),进口5.4亿吨(增长14.4%)4

- 2025年上半年燃煤发电量同比下降约3%,但化工领域需求保持韧性,预计全年需求下降0.5%3

- 价格方面:动力煤长协价稳中有降,2024年秦皇岛港5500大卡动力煤长协均价701元/吨(同比下跌13元/吨)5

-

印度:

- 2025年上半年发电用煤需求同比下降2.1%,但钢铁行业用煤增长6%

- 预计2025年煤炭需求同比增长1.3%,达13.14亿吨3

- 2024-2025财年煤炭产量目标10.82亿吨,进口量约2.77亿吨8

-

印尼:

- 预计2025年煤炭需求同比增长7%至2.68亿吨

- 电力行业是主要驱动力,冶金用煤也将小幅增长3

消费国/地区市场表现

-

欧美地区:

- 美国:2025年上半年煤炭需求同比增长超10%9

- 欧盟:受天然气价格上涨影响,煤炭需求同比出现增长9

- 价格:欧洲ARA港口6000K煤炭到岸价107.25美元/吨(2025年7月)10

-

东北亚地区:

- 日本:预计2025年煤炭需求温和下降至1.53亿吨3

- 韩国:上半年煤炭需求量同比骤降17%,预计全年回落至1.03亿吨3

- 价格:纽卡斯尔港6000K煤炭FOB价110.85美元/吨(2025年7月)10

-

其他地区:

- 澳大利亚:2024年煤炭产量约5.43亿吨,出口量约4亿吨8

- 南非:理查兹湾煤炭期货价94.60美元/吨(2025年7月)10

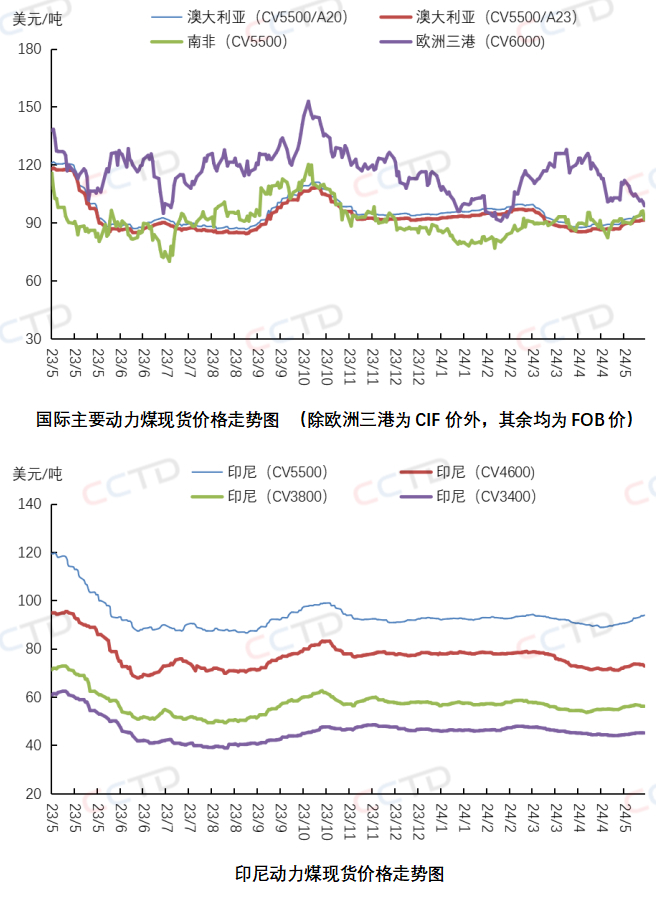

区域价格差异分析

2025年7月主要煤炭市场价格对比:

| 区域/港口 | 煤炭类型 | 价格(美元/吨) | 价格变动 |

|---|---|---|---|

| 欧洲ARA港 | 6000K到岸价 | 107.25 | +3.77%周环比10 |

| 纽卡斯尔港 | 6000K FOB价 | 110.85 | +4.08%周环比10 |

| 南非理查兹湾 | 期货价 | 94.60 | +3.05%周环比10 |

从长期趋势看,不同区域价格波动呈现分化:

- 亚太地区价格受中国需求减弱影响承压

- 欧洲价格受天然气替代效应和地缘政治因素影响波动较大

- 美国价格因国内需求增长而相对坚挺

区域分化的主要影响因素

-

能源政策差异:

- 中国和欧盟加速推进能源转型,可再生能源发电挤压煤电空间

- 印度、东南亚等地区仍依赖煤炭满足能源需求增长39

-

经济结构变化:

- 发达国家制造业外移导致工业用煤需求下降

- 新兴经济体工业化进程推动煤炭需求7

-

气候与季节性因素:

- 2025年上半年印度雨季提前影响煤炭需求

- 欧美极端天气事件改变能源消费模式39

-

贸易政策与物流成本:

- 海运成本波动影响进出口经济性

- 区域贸易协定改变煤炭流向15

-

替代能源竞争:

- 天然气价格波动影响煤炭竞争力

- 可再生能源发电量增长挤压煤电空间

未来趋势展望

综合各方分析,2025年下半年及2026年国际煤炭市场可能呈现以下趋势:

-

需求端:全球煤炭需求增长进一步放缓,区域分化持续。中国需求可能触底回升,印度和东南亚保持增长,欧美继续下降但降幅收窄

。 -

供给端:主要生产国产量维持高位,但投资增长放缓。中国产能向晋陕蒙新集中,智能化改造加速;印尼、澳大利亚出口导向型生产受价格波动影响较大6。

-

价格方面:预计维持区间震荡,不同品质和区域价差可能扩大。高热值动力煤和冶金煤需求相对坚挺,低热值煤种面临更大压力。

-

贸易流向上:传统贸易路线可能调整,新兴消费市场重要性提升。中国进口政策变化、印度需求增长将重塑亚太煤炭贸易格局。