客服热线:

客服热线:

总需求见顶:全球煤炭需求预计2023年85.4亿吨达峰,2026年降至83.4亿吨,复合降速0.8%。

- 总供给同步见顶,但下降速度更快:全球煤炭供给预计将在2023年达到峰值,到2026年将下降至83.94亿吨,2023-2026年CAGR为-1.3%。

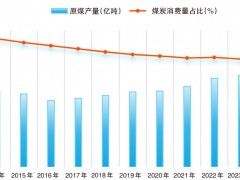

- 中国产量2023年达峰、2024年开始下降:考虑到安全检查力度升级、开采设备升级、审批手续收紧等因素,2023年商品煤产量为44.3亿吨,同比仅增长1.3%;未来三年每年将以1.7%的速度下降至42.5亿吨。

- 印度或成拉动全球煤炭消费增长重要引擎:预计印度2026年煤炭需求将复合增长3.5%至13.97亿吨。

- 动力煤贸易量下降,冶金煤贸易量提升:动力煤贸易量预计在2023年达到峰值,煤电需求下降压减动力煤进口,2026年全球动力煤贸易量或将下降至9.41亿吨;冶金煤方面,到2026年预计贸易量将增加2%至3.53亿吨,全球冶金煤贸易将面临重塑。

- 高低热值煤炭价差维持高位:从2023年中数据来看,高低热值间的价差仍高于2021年初。自9月以来,印度和中国由于煤炭事故,部分煤矿面临暂时停产,高热值动力煤及冶金煤的价格进一步出现上涨。

- 全球煤炭生产成本提升:2022年,燃料、劳动力、资源价款等投入成本增加,供应曲线呈现上移,其中高热值动力煤、冶金煤平均加权成本上涨56%、36%。2023年虽然经济回暖、能源危机缓解,但成本仍高于2021年水平。

- 煤企并购意愿强于开新矿:考虑到ESG标准趋严,同时银行试图使投资组合脱碳,新的煤炭投资融资均受到较大限制。2021、2022年的高盈利并没有带来新的采矿项目,面对煤矿投资的不确定性,煤企的并购意愿明显强于开新矿,其中冶金煤并购更具吸引力。

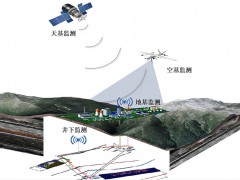

- 智能化:从中国煤炭行业“两化融合”的文献数量来看,智能化占比超过1/3,且随着政策的重视程度提高,各大生产地均在布局智能化工作面。

- “绿色低碳”转型:目前中国煤炭行业处于高质量发展期,响应“3060”双碳政策的号召,煤炭行业逐渐向“绿色低碳”转型,带动优质产能发展,淘汰劣质产能。

- 优质产能释放:近年来相关部门研究建立“基准价+上下浮动”的煤炭市场价格长效机制,中国煤炭售价弹性或逐渐趋弱。煤炭行业的发展趋势受到多种因素的影响,包括宏观经济形势、政策法规、技术创新等。